در پی تعویق تعرفههای پیشنهادی آمریکا بر کالاهای اروپایی، بازارهای آتی ایالات متحده رشد چشمگیری را تجربه کردند. دونالد ترامپ، رئیسجمهور سابق آمریکا، که پیشتر تهدید کرده بود تعرفهای ۵۰ درصدی بر کالاهای اتحادیه اروپا اعمال خواهد کرد، تصمیم خود را تغییر داد و اعمال نیمی از این تعرفهها را از ۱ ژوئن به ۹ ژوئیه موکول کرد. این تصمیم، حس ریسکپذیری سرمایهگذاران را تقویت کرد.

در نتیجه، در روز سهشنبه ۲۷ مه، معاملات آتی داوجونز با ۳۵۲ واحد رشد همراه شد. شاخصهای نزدک ۱۰۰ و S&P 500 نیز به ترتیب ۱۹۸ و ۵۳ واحد افزایش یافتند. لازم به ذکر است که روز قبل، بهدلیل تعطیلات «روز یادبود» در ایالات متحده، هیچگونه معاملاتی در بازارهای اصلی سهام آمریکا انجام نشد.

تأیید رتبه اعتباری چین با چشمانداز منفی از سوی مودیز

مؤسسه اعتبارسنجی مودیز در تاریخ ۲۶ مه، رتبه اعتباری A1 چین را با حفظ چشمانداز منفی تأیید کرد. با این حال، مودیز هشدار داد که تداوم تنشهای تجاری و ضعف در مصرف داخلی میتواند اقتصاد چین را با ریسکهایی جدی مواجه سازد و در صورت شدت یافتن این چالشها، امکان کاهش رتبه اعتباری وجود دارد.

بهگفته مقامات پکن، مذاکرات تجاری احتمالا طولانیمدت خواهد بود و در صورت کاهش فشارهای سیاسی و اقتصادی آمریکا، احتمال تشدید تنشها بیشتر میشود.

افزایش سود صنعتی چین؛ خوشبینی محتاطانه در سایه نگرانیها

با وجود ادامه نگرانیها درباره جنگ تجاری، دادههای صنعتی چین در ماه آوریل رشد امیدوارکنندهای را نشان دادند. سود صنایع چین در چهار ماه نخست سال نسبت به مدت مشابه سال گذشته ۱.۴ درصد افزایش یافت؛ این رقم در ماه مارس ۰.۸ درصد بود. همچنین سود صنعتی در ماه آوریل نسبت به سال گذشته ۳ درصد رشد داشت که نسبت به رشد ۲.۶ درصدی ماه مارس، بهبود نسبی محسوب میشود.

با اینحال، رفتار بازار در ماههای مه و ژوئن میتواند تعیینکننده روند آتی بورسهای چین و هنگکنگ باشد. تداوم فشارهای تجاری یا کاهش سود میتواند بر تمایلات سرمایهگذاران تأثیرگذار باشد.

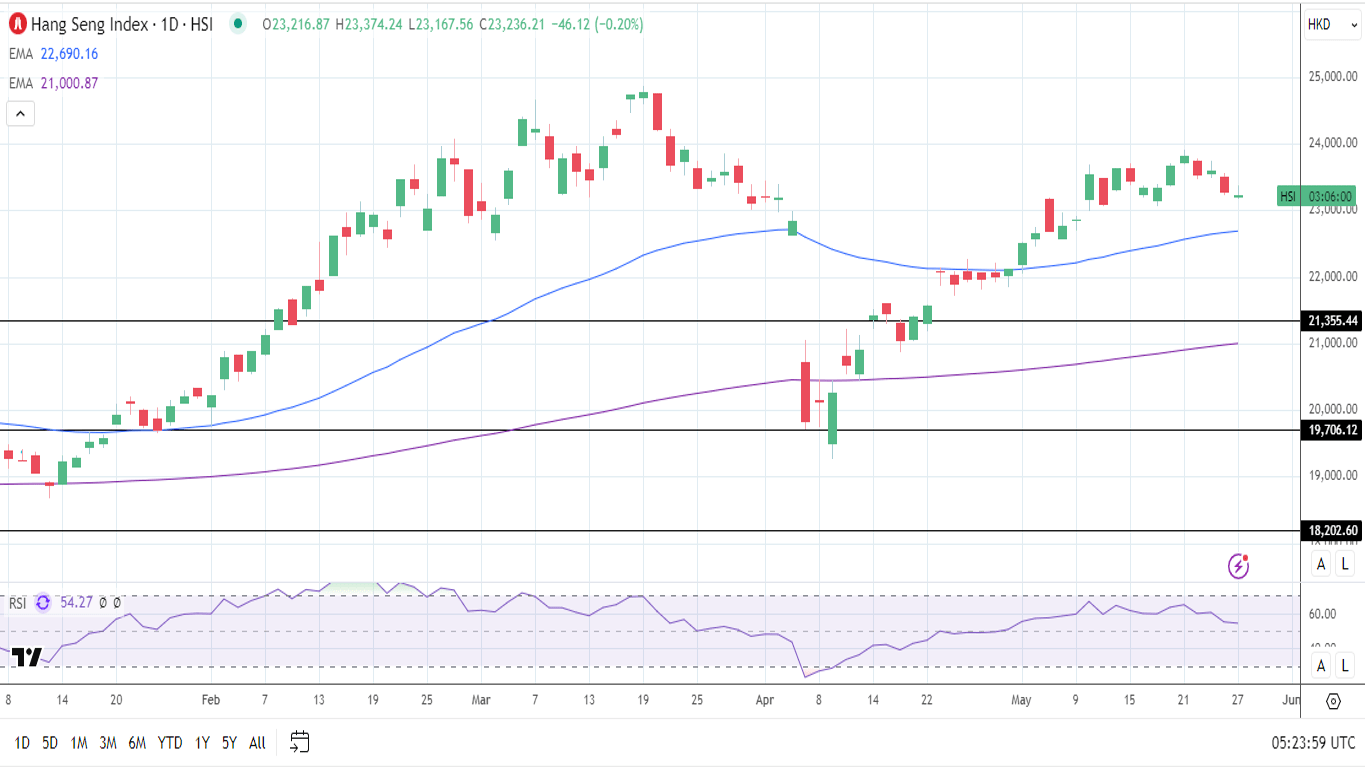

عقبنشینی شاخص هنگسنگ در پی تشدید رقابت و نگرانیهای اقتصادی

در معاملات صبحگاهی ۲۷ مه، شاخص هنگسنگ با ۰.۲۰ درصد کاهش به ۲۳٬۲۳۶ واحد رسید. بازارهای اصلی چین نیز روزی منفی را پشت سر گذاشتند؛ شاخص CSI 300 با افت ۰.۵۴ درصدی و شاخص شانگهای با کاهش ۰.۲۶ درصدی همراه شدند.

اظهارات مدیرعامل Meituan، وانگ شینگ، مبنی بر اینکه برای پیروزی در رقابت «از هیچ تلاشی دریغ نخواهد کرد»، نگرانیهایی را در خصوص افزایش فشار بر حاشیه سود شرکتهای فناوری ایجاد کرد. همچنین عدم ارائه چشمانداز برای فصل دوم توسط او، باعث تشدید نگرانیها نسبت به سمت تقاضای بازار شد.

در همین راستا، سهام JD.com با افت ۳.۰۱ درصدی مواجه شد. سهام علیبابا و بایدو نیز به ترتیب ۰.۳۴ و ۰.۱۸ درصد کاهش یافتند.

فشار فروش در سهام خودروسازان نیز شدید بود. سهام شرکت BYD نزدیک به ۳.۹۶ درصد سقوط کرد، در حالیکه Li Auto و Geely نیز به ترتیب ۲.۳۷ و ۳.۴۸ درصد افت داشتند.

بر اساس گزارشها، وزارت بازرگانی چین از خودروسازان ازجمله BYD برای حضور در نشستی در روز سهشنبه دعوت کرده است. احتمال میرود این جلسه در راستای بررسی سیاستهای حمایتی از بازار خودروهای ساخت چین باشد؛ امری که ممکن است به رشد سهام خودروهای برقی منجر شود.

افق پیشروی بورس آسیا؛ چالش یا فرصت؟

با وجود رشدهای اخیر، نگرانیها درباره آینده جنگ تجاری چین و آمریکا همچنان فضای احتیاط را بر بازارهای هنگکنگ و سرزمین اصلی چین حاکم کرده است. در صورت پیشرفت مذاکرات تجاری و اجرای بستههای محرک اقتصادی با تمرکز بر مصرف داخلی، احتمال افزایش تمایل به ریسکپذیری وجود دارد. در این صورت، شاخص هنگسنگ ممکن است سطوح مقاومتی ۲۴٬۰۰۰ و حتی سقف ۲۴٬۸۷۴ واحدی ۱۹ مارس را هدف بگیرد.

اما در صورت بروز تنشهای جدید و نبود اقدامات حمایتی تازه، این شاخص میتواند به سمت حمایت کلیدی ۲۲٬۵۰۰ واحدی عقبنشینی کند.

با توجه به حساسیت بازارها، بستههای حمایتی آینده میتوانند نقطه عطفی برای سهام چین باشند. برای اطلاع از آخرین تحولات مذاکرات تجاری، سیاستهای حمایتی جهانی و سیگنالهای بانکهای مرکزی، پوشش زنده ما را دنبال کنید.

*توجه:اطلاعات این خبر صرفاً جهت آموزش و اطلاعرسانی است و نباید بهعنوان مشاوره مالی، سرمایهگذاری یا حقوقی تلقی شود. پیش از هر تصمیم سرمایهگذاری، تحقیق کنید و با مشاوران متخصص مشورت نمایید.